タカラベルモント創業100年記念「美しく生きる喜び~...

今年10月5日に創業100周年を迎えたタカラベルモント(株)(吉川秀隆会長兼社長)は、11月15日(月)午後...

タカラベルモント㈱の開業支援チームのノウハウが詰まった書籍『美容室の開業~3575軒の開業支援から導き出した店づくりの考え方』(女性モード社刊)の再編集版はいよいよ最終回。

プレイングマネジャーの多くが慣れるのに四苦八苦する財務・税務と、現状分析からその先の方向性を定めるポイントの解説で締めくくる。

必要な税務届出書

サロンを開業する際、まず始めにすべきことの中に、各種税務届出書の提出があります。原則、事業所(サロン)の所在地の所轄税務署に提出します。以下、個人事業の開業者の多くが提出している基本的な届出書です(法人事業の場合は届出書の種類や数が異なります)。

個人事業の開業届出書

概要/国や自治体へ事業開始を告知するための届け出

提出時期/開業日から1ヵ月以内

提出先/納税地を所轄する税務署長

所得税の青色申告承認申請書

概要/青色申告の承認を受けようとする場合の届け出

提出時期/1月1〜15日までに開業した場合は、青色申告を適用する年の3月15日まで。

1月16日以降に開業した場合は、開業の日から2ヵ月以内

提出先/納税地を所轄する税務署長

青色事業専従者給与に関する届出書

概要/青色事業専従者給与額を必要経費に算入しようとする場合の届け出

提出時期/開業日または専従者が業務に就いた日から2ヵ月以内

提出先/納税地を所轄する税務署長

給与支払事務所等の開設届出書

概要/給与の支払者が、国内において給与等の支払事務を取り扱う事務所等を開設した場合の届け出

提出時期/開設日から1ヵ月以内

提出先/給与支払事務所等の所在地の所轄税務署

源泉所得税の納期の特例の承認に関する申請書

概要/源泉所得税の納期の特例の承認に関する申請を行なうための届け出

提出時期/特になし(原則、提出した日の翌月に支払う給与等から適用される)

提出先/給与支払事務所等の所在地の所轄税務署

個人事業主に課される税金

個人事業主に課される税金は以下の6種があります。特に注意したいのが、所得税と消費税の納税です。所得税については、次項にて詳説します。消費税は、原則、開業から最低2年は免税されるため、納税が始まる年に向けて、経理上の仕訳に注意しましょう。

また、消費税の納付分の資金を事前に確保しておくことも大切です。以下、各種税金について記載していますが、それぞれ納付に当たっては細かなルールが定められているため、税理士など専門家の助言を仰いでください。

所得税

1年間の所得(もうけ)に対して課税される。毎年、2月16日〜3月15 日が確定申告期間で、この間に前年分の申告および納付を行なう。口座振替の場合は4月下旬に引き落とされる。

住民税

所得税の確定申告を基に住所地の市区町村から課税される。所得割の税率は、所得に対して一律10%。一定以上の所得がある場合は、所得額に関係なく課される均等割もある。

6月中旬に通知書が届く。

個人事業税

前年所得が290万円を超えると、都道府県から課税される。290万円を超えた部分に、美容業の場合、税率5%を掛けて計算される。原則、8月と11月の2回に分けて納付する。

源泉所得税

スタッフの給与や報酬を支払う際に天引きして預かった所得税について、代わりに納付する。原則は毎月納付だが、従業員が常時10人未満の場合、1月と7月の2回に分けてまとめて納付してもよい(源泉所得税の納期の特例の承認に関する申請書の提出が必要)。

償却資産税

店舗を構えた場合、内装設備や美容機器などの資産が生まれる。その「資産の所有」に対して課税される。市区町村により課税され、税率は地域により異なる。

消費税

課税売上高1000万円を超えたら、原則、その2年後から消費税を納付する。納付する金額は「お客さまから預かった消費税」―「仕入れ時に支払った消費税」を自分で計算する。

所得税と確定申告

個人事業主には、毎年、所得税の確定申告を行なう義務があります。この確定申告によって、前年の1月〜

12月の「売上― 経費=所得(もうけ)」が分かり、所得に対して納める税金が幾らになるかが確定します。

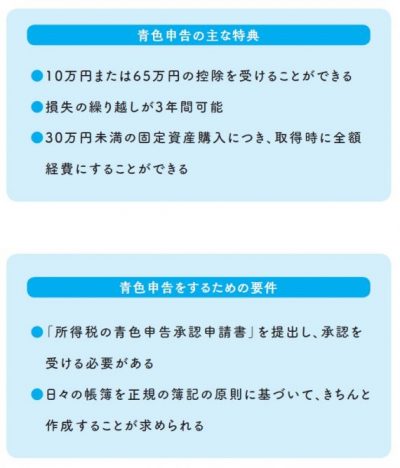

確定申告には、「青色申告」と「白色申告」の2種類があり、納税者(個人事業主自身)がどちらかを選ぶことができます。左の通り、特典のある青色申告の方が納税者にとって有利ですが、適用するためには要件があります。

個人事業主が所得税を納付するタイミングは、原則として、年に1回の確定申告時となります。そのため、1回に支払う税金が高額になる可能性が高く、注意が必要です(住民税も同様ですが、所得税は、より高額となる傾向)。そのため、毎月の所得を正確に把握して、都度つど、確定申告時にどのくらいの税金が発生するのか予測し、対策を立てておきましょう。

税率は所得額によって変わり、所得が上がれば上がるほど、階段式に税率が高くなります。

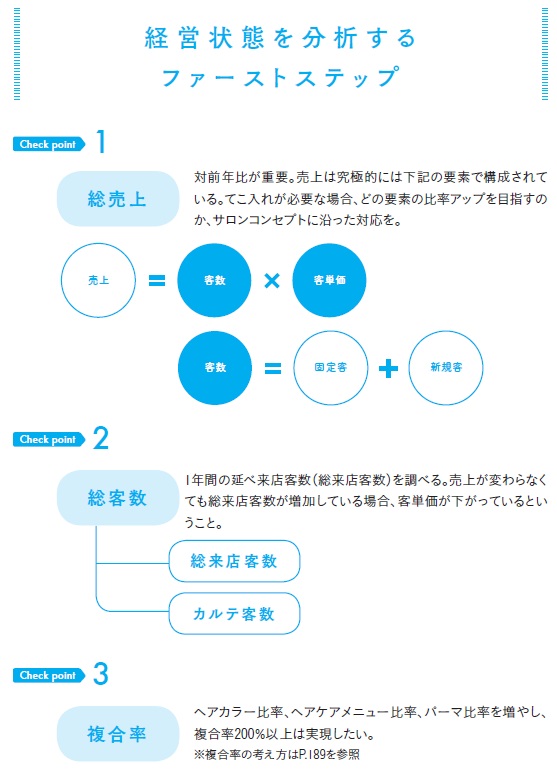

現状分析の三大ポイント

開業後、経営状態の現状分析をする際に着目すべきポイントは左の通り大きく3つ。総売上と総客数、そして複合率です。いずれも、対前年比でどのくらい増減したのかをチェックします。売上が思うように伸びておらず、売上アップを図るにしても、

●既存客の来店サイクルを短くコントロールする

●ターゲット層の新規客を増やすプロモーションを実施する

●複合率を上げ、客単価を上げる

●料金を値上げし、客単価を上げる

●新メニューを追加し、客単価を上げる

と、複数の手段があるため、ビジョンやコンセプトにフィットした施策を検討します。

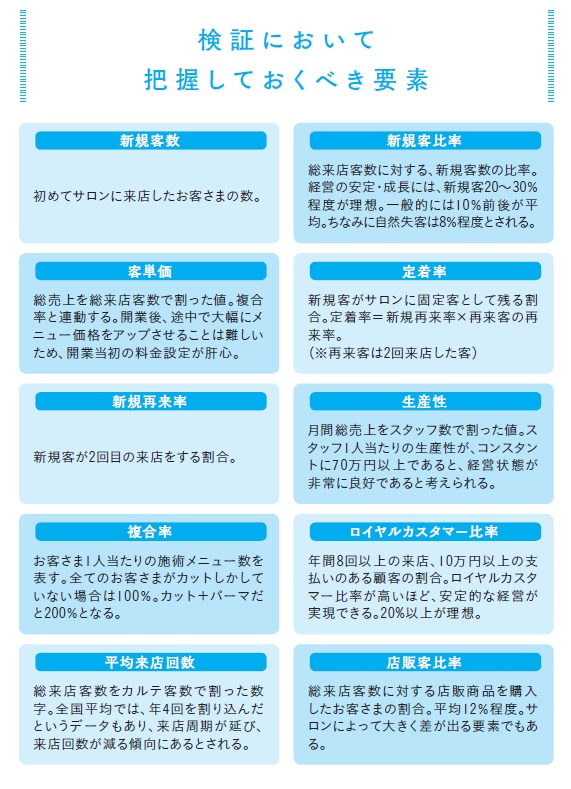

理想と現実のギャップを検証する

現状についてさらに細かく把握するために、開業当初に立案した計画と現実とのギャップを検証します。下のチェックポイントをご参照ください。

一般的に消費者にとっての〝店舗の魅力度〟は、開業直後が最も高いとされるため、この魅力度が高いうちに、ターゲット層をしっかり獲得することが肝要です。やみくもに集客・定着を図るのではなく、ターゲットから外れる顧客層は可能な限り排除しながら、着実な成長を目指します。ターゲット層が集客できているかどうかを確認するには、来店客にアンケートを実施したり、聞き取りをしたりするなどの方法で、広告媒体で使用しているイメージビジュアルやヘアスタイル写真への共感性、メニュー構成が好意的に受け入れられているかどうかをリサーチします。

その他、集客のために値引きを多用した結果、客単価が計画を割り込んでしまうケースもよくあります。料金以上のクオリティーを提供することで、値引きをせずとも集客できるサロンが本来あるべき姿です。

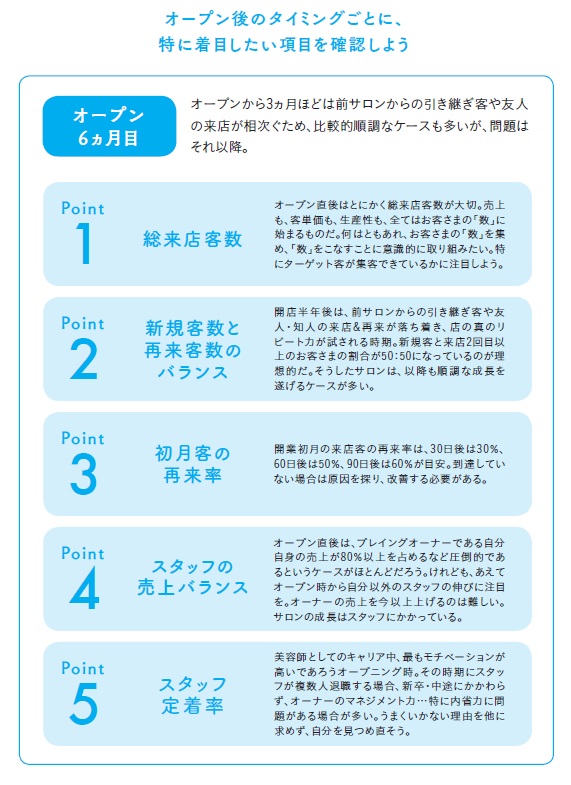

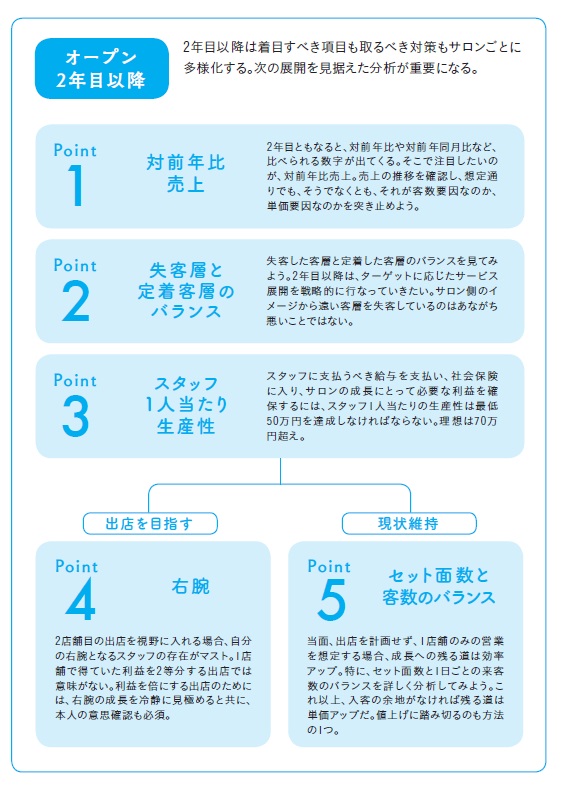

開業年数ごとのチェック項目

開業以降、それぞれの経過年数ごとに注目したい項目を取り上げます。前出の「要素」と併せて確認してみましょう。

オープン1年目には、特に全体のバランスもチェックしましょう。CHAPTER3の収支計画や財務状況における経費の構成比を参考にしてください。

また、2年目以降は、規模の拡大を目指すかどうかによって、経営の観点が大きく変わってきます。

当連載は、ここで終了しますが、その後、法人成りなど経営規模の拡大を含め、現状を見据えた上でどのような方向性を持って美容室を運営していくか、経営者の判断が求められます。そこで失敗しないためのヒントがさらに満載の単行本書籍も、ぜひお手元にどうぞ。

第1回 あなたの経営方針を言葉にしよう

第2回 顧客とスタッフに支持される“店づくり”

第3回 店づくりを考える4ステップ その1「コンセプト」をつくる

第4回 店づくりを考える4ステップ その2「ターゲット」を定める

第5回 店づくりを考える4ステップその3「メニュー&空間」を考える

第6回 店づくりを考える4ステップその4「立地&物件」を探す

第7回 構想の妥当性を見える化する数値シミュレーション

第8回 スタッフの成長を促すサロンマネジメント

第9回 キャリアパスと評価制度

▼ご購入はこちらから

JOSEI MODE公式サイト

amazon.co.jp

Rakuten 楽天市場

▼美容サロン開業のご相談は

タカラベルモント開業支援まで

お電話でのお申し込みはフリーダイヤル0120-449-114

今年10月5日に創業100周年を迎えたタカラベルモント(株)(吉川秀隆会長兼社長)は、11月15日(月)午後...